第一上海:牧原股份(002714.SZ,买入):低成本扩张势头不减,产能逐步释放稳定前行

公司发布2021半年度业绩

公司2021年上半年实现营收415.38亿元,同比增长97.49%;归母净利润95.26亿元,同比下降11.67%。其中二季度单季实现营收213.86亿,同比增长64.98%,归母净利润25.63亿元,同比下降61.48%,期内全国生猪供给持续增加以及生猪价格大幅回落是公司业绩同比出现下滑的主要原因。

出栏持续释放,成本控制能力继续稳坐行业前列

期内,公司共销售生猪1743.7万头,同比增长157%,其中商品猪1469.6万头(其中向牧原肉食及其子公司销售98.2万头)、仔猪252.2万头、种猪21.9万头,横向对比行业内其他主要产能公司出栏规模优势依然显著。值得注意的是,从21Q2开始在猪价下降压制补栏需求的背景下公司有意识的对出栏量进行了收缩并计划在猪价脱离当前底部区域后再提高产能利用率,因此导致公司近来月度出栏量出现环比下降,但我们相信公司依然能够完成我们此前预计的年内4180万头的出栏目标。成本方面,根据我们测算目前公司完全成本已低于15元/公斤,维持在行业内独一档的水平,虽然期内原料价格的明显上涨和人员扩张下管理效率的下降都对公司成本控制能力提出挑战,但公司通过生物安全防护逐步优化、母猪效率提升,叠加饲料原料采购和配方上的调整等方式积极应对了挑战并有显著成果,因此我们认为在今年剩下的时间里公司应能达成其14元/公斤的成本目标且继续保持小幅下降趋势。

产能建设稳步推进,可转债落地夯实出栏量提升基础

2021年上半年公司固定资产达到813亿元,同比大幅增长171.80%,上半年在建工程转固251亿元,在建工程 143亿元,环比略有下降,期内公司继续购建固定资产,年内累计资本开支已达223.2亿元,目前公司全产能(在建+现有)已超过8000万头,维持了较快的扩张步伐。8月下旬,公司已成功发行可转换债券,对外募集资95.50亿元,此次成功发行将有效帮助公司舒缓现金流压力。从财务角度出发,公司中报速动比率0.15,同比下降81.3%,偿债能力快速下降,而本次募集资金将用于补充流动性25.5亿元,并可置换一部分前期项目出资,将有效缓解公司资金压力。同时,可转债将为公司“逆周期”扩张产能提供动力,进一步扩大产能,夯实公司一体化规模养殖龙头的地位。

此轮猪价超行业预期下跌主要原因总结

1)出栏量高于年初预计值,当时猪价已在30元以上的超高价格区间连续运行了6个季度,重赏之下必有勇夫;2)出栏均重远超预期,虽然对于在高猪价预期下出栏均重上升有一定预期,但对于实际涨幅仍有低估;3)低估了低效母猪大批量被淘汰时给市场带来的短期增量。我们认为,经过此次超常规猪周期的演绎后,未来一两个猪周期猪价波动可能会比当前周期小,且有可能周期跨度会略有缩短,因此成本优势在近未来将继续成为行业内最重要的第一性原理,不具备成本优势的企业将会面临较大的挑战。

下调目标价至80.0元,维持买入评级

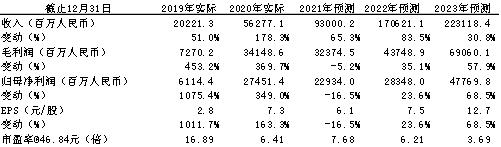

综上所述,我们调整公司2021-2023年盈利预期,预计公司2021-2023年的收入分别为930.0亿/1706.2亿/2231.2亿元,归属于母公司的净利润分别为229.3亿/283.5亿/477.7亿元。下调公司未来12个月目标价格至80.0元,较目前价格有70.8%的上涨空间,为2022年每股预测收益10.7倍市盈率,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险: 猪价波动,猪瘟疫情防控,饲料原材料价格波动,食品安全风险

资料来源:第一上海预测, 公司公告

公司2021年上半年实现营收415.38亿元,同比增长97.49%;归母净利润95.26亿元,同比下降11.67%。其中二季度单季实现营收213.86亿,同比增长64.98%,归母净利润25.63亿元,同比下降61.48%,期内全国生猪供给持续增加以及生猪价格大幅回落是公司业绩同比出现下滑的主要原因。

出栏持续释放,成本控制能力继续稳坐行业前列

期内,公司共销售生猪1743.7万头,同比增长157%,其中商品猪1469.6万头(其中向牧原肉食及其子公司销售98.2万头)、仔猪252.2万头、种猪21.9万头,横向对比行业内其他主要产能公司出栏规模优势依然显著。值得注意的是,从21Q2开始在猪价下降压制补栏需求的背景下公司有意识的对出栏量进行了收缩并计划在猪价脱离当前底部区域后再提高产能利用率,因此导致公司近来月度出栏量出现环比下降,但我们相信公司依然能够完成我们此前预计的年内4180万头的出栏目标。成本方面,根据我们测算目前公司完全成本已低于15元/公斤,维持在行业内独一档的水平,虽然期内原料价格的明显上涨和人员扩张下管理效率的下降都对公司成本控制能力提出挑战,但公司通过生物安全防护逐步优化、母猪效率提升,叠加饲料原料采购和配方上的调整等方式积极应对了挑战并有显著成果,因此我们认为在今年剩下的时间里公司应能达成其14元/公斤的成本目标且继续保持小幅下降趋势。

产能建设稳步推进,可转债落地夯实出栏量提升基础

2021年上半年公司固定资产达到813亿元,同比大幅增长171.80%,上半年在建工程转固251亿元,在建工程 143亿元,环比略有下降,期内公司继续购建固定资产,年内累计资本开支已达223.2亿元,目前公司全产能(在建+现有)已超过8000万头,维持了较快的扩张步伐。8月下旬,公司已成功发行可转换债券,对外募集资95.50亿元,此次成功发行将有效帮助公司舒缓现金流压力。从财务角度出发,公司中报速动比率0.15,同比下降81.3%,偿债能力快速下降,而本次募集资金将用于补充流动性25.5亿元,并可置换一部分前期项目出资,将有效缓解公司资金压力。同时,可转债将为公司“逆周期”扩张产能提供动力,进一步扩大产能,夯实公司一体化规模养殖龙头的地位。

此轮猪价超行业预期下跌主要原因总结

1)出栏量高于年初预计值,当时猪价已在30元以上的超高价格区间连续运行了6个季度,重赏之下必有勇夫;2)出栏均重远超预期,虽然对于在高猪价预期下出栏均重上升有一定预期,但对于实际涨幅仍有低估;3)低估了低效母猪大批量被淘汰时给市场带来的短期增量。我们认为,经过此次超常规猪周期的演绎后,未来一两个猪周期猪价波动可能会比当前周期小,且有可能周期跨度会略有缩短,因此成本优势在近未来将继续成为行业内最重要的第一性原理,不具备成本优势的企业将会面临较大的挑战。

下调目标价至80.0元,维持买入评级

综上所述,我们调整公司2021-2023年盈利预期,预计公司2021-2023年的收入分别为930.0亿/1706.2亿/2231.2亿元,归属于母公司的净利润分别为229.3亿/283.5亿/477.7亿元。下调公司未来12个月目标价格至80.0元,较目前价格有70.8%的上涨空间,为2022年每股预测收益10.7倍市盈率,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险: 猪价波动,猪瘟疫情防控,饲料原材料价格波动,食品安全风险

资料来源:第一上海预测, 公司公告