深港通今日正式开通 刘士余痛批野蛮收购

险资炒股套路深 分业难管“野蛮人”

监管部门怒斥“野蛮人”,可能会使疯狂的险资有所收敛,但也凸显出了监管制度的缺陷。

证监会主席刘士余3日措辞严厉地喊话“野蛮人”,斥部分金融持牌机构以来路不当的资金进行杠杆收购,挑战市场规则。保监会副主席陈文辉随后也做出表态,明确保险资金不应侧重短期理财、股票投资及战略投资。

高层表态一出,市场一片争议。有观点质疑,何为资金来路不当?杠杆收购错在何处?险资举牌又何错之有?但也有业内人士表示,期限错配、信披不充分、投资者适当性失当是部分激进险资在举牌中的“三宗罪”。

“保险公司的主业是人寿或财产等保险业务,没有足够的经验去管理一家上市公司,举牌很正常,但不应成大股东。”武汉科技大学金融证券研究所所长董登新对第一财经记者表示,部分险资抢夺控制权的背后是希望获得更有利的分配方案。目前最流行的一种方式就是大比例转增股本吸引投资者跟风炒作,进而带来股价上涨,从而获利出逃,这对上市公司经营、中小投资者权益都不利。

他表示,刘士余与陈文辉的表态其实均透露出了分业监管的无奈。一行三会分业监管,跨领域资金监管就会出现盲区,“有的杠杆融资横跨银行、保险、私募,表面上看都能管,但实际上谁也管不了,这就是分业监管的缺陷。”

疯狂险资的动机

在全球市场低利率环境下,“资产荒”降低险资的投资收益。去年“股灾”之后,大类资产的收益率持续下滑,特别是固定收益类资产的收益率下滑幅度明显。

保险资金从期限上可以分为以人寿等为代表的长期资金,另一类是以万能险为代表的短期资金。长期资金投资股市往往能够起到稳定市场的作用,但是短期资金因其对流动性和收益率的诉求,则呈现出不一样的投资特征。

有保险资管业内人士表示,在万能险负债端成本普遍高于4%而全市场资产收益率普遍低于4%的情况下,保险资金通过“举牌”来提高资产端收益的动力很强。

另一个动力源自会计处理。一位非银行业分析师对第一财经记者表示,一般保险公司投资按成本法确认收益,即投资上市公司需要获得实际分红才能确认收益,但是在上市公司股权分散的情况下,持股到5%以上一般就可以位列前十大股东,对公司决策产生影响。此时就可以向会计师申请采用权益法,即没有分红也可以计入账面收益。

“这是保险公司很强烈的诉求。”该分析师表示,但这样的会计处理对现金流改善是没有意义的,“保险公司最重要的还是要有现金流入去应对给付。”

她分析称,保险资金本身的风险主要来自三个方面:期限错配风险、流动性风险、波动性风险。短期保险资金的期限有时只有两三年,且保户退保诉求也不弱,一旦出现大规模给付,就可能出现流动性问题。权益类资产属于高风险、高波动的资产,对偿付能力、账面价值、资本的占用都会比固定收益类的要高,对整个保险公司的压力会更大。

险资近期激进收购、举牌,一个很重要的目的就是改善收益率。在她看来,权益类投资的收益率确实比固定收益类高,但保险资金最完美的匹配是,能用到期分红和固定收益来给付,“现金流入流出的角度上是要匹配的。”然而,除去分红率特别高的上市公司,股票收益主要是以卖出来获得二级市场差价,现金流上才能得到收益。

“股票可以配,但是要分散,拿的比例如果太重,比如7%、10%,这么高的比例到需要抛的时候是卖不出去的。”这位分析师表示。

控制权之瘾

一般而言,财务投资关注收益的同时也侧重分散风险。然而,从万科到南玻A,保险资金为何会谋求控制权?

董登新向第一财经记者表示,举牌上市公司并取代管理层经营公司,这不符合保险公司的主业优势。而且,成为上市公司大股东后,就要承担大股东的责任。

上述分析人士也表示,作为财务投资者,可以分散投资多只上市公司股票,无论是从金控集团还是行业整合的角度,险资都没有控制上市公司的内在需求。

“现在保监会的态度很明确,鼓励长期投资,而且大的政策环境是要求分业经营。保险公司没有这个诉求、也没有这个能力去干预公司经营。”该人士认为,险资的直接目的还是获取账面收益,或者更激进一点,赚一点中小投资者的钱。

“险资举牌上市公司,肯定不是为了把公司搞垮。公司股东和管理层希望业绩好,保险公司也希望业绩好,差别在于‘战术’上的分歧。”一位公募基金高管对第一财经记者分析,公司原股东可能希望公司长期持续发展,但保险公司追求短期回报,可能希望两三年甚至更短的时间内获利了结,这会在原有的公司治理框架中造成冲突。那么保险公司就会倾向于做好短期“市值管理”,套现走人。

董登新也表示,保险资金本质上确实是标准的“财务投资者”,即使抢夺上市公司控制权,也依然是为了获取短期财务收益。一种典型的形式是影响分配方案,比如进行大比例转增股本,吸引股民跟风炒作,甚至是10送20、10送30,带来股价数倍暴涨,然后所谓的财务投资者就有机会高价出逃了。

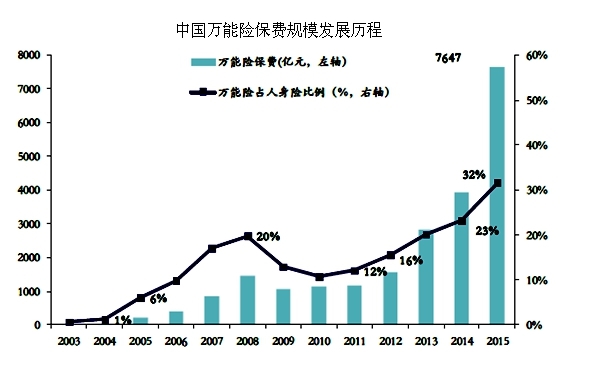

险资之所以想那么做,根源在于它们对于投资期限短和投资收益高的要求。据广发证券测算,随着险资规模的扩大,万能险占比大幅上调,而万能险的结算利率多在5%左右,显著推升保险机构的负债端成本。2012年开始,保险机构的保费收入规模开始大幅上升,2015年增速高达20%。截至三季度末,今年的保费收入规模已经达到2.5万亿,超过去年全年的水平。经测算,今年前9个月的新增保费收入中,万能险占比高达20%。

“部分险资举牌的资金来源确实存在问题。”在一位保险分析师看来,刘士余对举牌本身持中性评价,但是利用万能险和结构化产品形成的长短期错配的杠杆资金举牌,本质上形成了长短期错配的资金池,预计短期内监管部门将进一步规范。

纵观市场上安邦系、宝能系、恒大系、生命人寿系等各路保险资金的举牌路径,主要是通过万能险和结构化产品进行杠杆举牌,万能险本质上是利用长短期资金的期限错配形成的资金池,容易引发流动性风险,政策层面亟须进一步规范。

分业监管困局

金融市场的核心就是为风险定价,与之相匹配的信息披露、投资者适当性是风险控制的重要机制。参与杠杆收购、举牌的保险资金,可以投资股票,但不具有基金的信息披露要求、没有信托投资门槛的限制,也没有募资200人的限制,差别化监管标准,正是其广受质疑的关键问题。

业内人士预计,对于目前比较典型的险资举牌案例,监管层会根据资金来源、对上市公司影响等方面予以区别对待。

一位私募机构投资总监对第一财经表示,宝能收购万科的资金存在较大风险,一方面资金来自于期限压力较大的险资、信托资管计划,同时以较高的杠杆撬动大规模资金。另一方面,险资在二级市场的操作因涉及关联交易而多用于股东投资运作,这很难避免违背保险资金利益的情况出现。在他看来,险资在合理范围之内的股权投资和使用杠杆是合规的,但是宝能系通过保险资金、理财型产品、银行贷款和信托融资过度投资于单一项目,风险过大。另外宝能“入侵”南玻A、恒大人寿“割韭菜”也是备受争议的案例。

南开大学保险系教授朱铭来对第一财经记者表示,证监会和保监会作为监管部门通过窗口指导和公开表态方式,把险资投资过程中的潜在风险,比如举牌、杠杆收购投资上市公司出现的潜在风险有效提示和防范,本身具有积极意义。他建议,现有法律法规环境下,需要两个监管部门密切合作,对险资不规范的行为予以监管。

事实上,证监会、保监会今年以来多次出手规范险资举牌的激进行为。比如沪深交易所多次下发关注函、问询函、监管函,追问宝能、恒大、安邦等举牌的目的及计划。

保监会今年3月发布《关于规范中短存续期人身保险产品有关事项的通知》(下称《通知》),明确对中短存续期人身保险产品的规模进行了规范,并对中短存续期产品规模进行了限定,这普遍被认为是保监会对于“万能险”产品的限制。

不过,《通知》进一步设定了5年的“过渡期”规定:过渡期内,保险公司的中短存续期产品年度保费收入应当控制在基准额以内。业内认为该《通知》对于保险公司2016年和2017年万能险规模的影响不会很大。

由于监管条块分割,跨区域的杠杆融资监管依然困难。上述投资总监表示,信托计划、资管计划发行后向监管部门报备,这种流程决定了监管部门不可能在事前发现存在的所有问题。

“保险公司本身举牌无可厚非,影响是逐步显现的,监管部门很难进行事前监管。”他分析称,现有的分业监管体系下,如果融资方通过多渠道融资,每个产品的发行在各自法律流程上是合规的,这样的资金监管就涉及到交叉管理,需要多个监管部门协同进行。(一财网)

监管部门怒斥“野蛮人”,可能会使疯狂的险资有所收敛,但也凸显出了监管制度的缺陷。

证监会主席刘士余3日措辞严厉地喊话“野蛮人”,斥部分金融持牌机构以来路不当的资金进行杠杆收购,挑战市场规则。保监会副主席陈文辉随后也做出表态,明确保险资金不应侧重短期理财、股票投资及战略投资。

高层表态一出,市场一片争议。有观点质疑,何为资金来路不当?杠杆收购错在何处?险资举牌又何错之有?但也有业内人士表示,期限错配、信披不充分、投资者适当性失当是部分激进险资在举牌中的“三宗罪”。

“保险公司的主业是人寿或财产等保险业务,没有足够的经验去管理一家上市公司,举牌很正常,但不应成大股东。”武汉科技大学金融证券研究所所长董登新对第一财经记者表示,部分险资抢夺控制权的背后是希望获得更有利的分配方案。目前最流行的一种方式就是大比例转增股本吸引投资者跟风炒作,进而带来股价上涨,从而获利出逃,这对上市公司经营、中小投资者权益都不利。

他表示,刘士余与陈文辉的表态其实均透露出了分业监管的无奈。一行三会分业监管,跨领域资金监管就会出现盲区,“有的杠杆融资横跨银行、保险、私募,表面上看都能管,但实际上谁也管不了,这就是分业监管的缺陷。”

疯狂险资的动机

在全球市场低利率环境下,“资产荒”降低险资的投资收益。去年“股灾”之后,大类资产的收益率持续下滑,特别是固定收益类资产的收益率下滑幅度明显。

保险资金从期限上可以分为以人寿等为代表的长期资金,另一类是以万能险为代表的短期资金。长期资金投资股市往往能够起到稳定市场的作用,但是短期资金因其对流动性和收益率的诉求,则呈现出不一样的投资特征。

有保险资管业内人士表示,在万能险负债端成本普遍高于4%而全市场资产收益率普遍低于4%的情况下,保险资金通过“举牌”来提高资产端收益的动力很强。

另一个动力源自会计处理。一位非银行业分析师对第一财经记者表示,一般保险公司投资按成本法确认收益,即投资上市公司需要获得实际分红才能确认收益,但是在上市公司股权分散的情况下,持股到5%以上一般就可以位列前十大股东,对公司决策产生影响。此时就可以向会计师申请采用权益法,即没有分红也可以计入账面收益。

“这是保险公司很强烈的诉求。”该分析师表示,但这样的会计处理对现金流改善是没有意义的,“保险公司最重要的还是要有现金流入去应对给付。”

她分析称,保险资金本身的风险主要来自三个方面:期限错配风险、流动性风险、波动性风险。短期保险资金的期限有时只有两三年,且保户退保诉求也不弱,一旦出现大规模给付,就可能出现流动性问题。权益类资产属于高风险、高波动的资产,对偿付能力、账面价值、资本的占用都会比固定收益类的要高,对整个保险公司的压力会更大。

险资近期激进收购、举牌,一个很重要的目的就是改善收益率。在她看来,权益类投资的收益率确实比固定收益类高,但保险资金最完美的匹配是,能用到期分红和固定收益来给付,“现金流入流出的角度上是要匹配的。”然而,除去分红率特别高的上市公司,股票收益主要是以卖出来获得二级市场差价,现金流上才能得到收益。

“股票可以配,但是要分散,拿的比例如果太重,比如7%、10%,这么高的比例到需要抛的时候是卖不出去的。”这位分析师表示。

控制权之瘾

一般而言,财务投资关注收益的同时也侧重分散风险。然而,从万科到南玻A,保险资金为何会谋求控制权?

董登新向第一财经记者表示,举牌上市公司并取代管理层经营公司,这不符合保险公司的主业优势。而且,成为上市公司大股东后,就要承担大股东的责任。

上述分析人士也表示,作为财务投资者,可以分散投资多只上市公司股票,无论是从金控集团还是行业整合的角度,险资都没有控制上市公司的内在需求。

“现在保监会的态度很明确,鼓励长期投资,而且大的政策环境是要求分业经营。保险公司没有这个诉求、也没有这个能力去干预公司经营。”该人士认为,险资的直接目的还是获取账面收益,或者更激进一点,赚一点中小投资者的钱。

“险资举牌上市公司,肯定不是为了把公司搞垮。公司股东和管理层希望业绩好,保险公司也希望业绩好,差别在于‘战术’上的分歧。”一位公募基金高管对第一财经记者分析,公司原股东可能希望公司长期持续发展,但保险公司追求短期回报,可能希望两三年甚至更短的时间内获利了结,这会在原有的公司治理框架中造成冲突。那么保险公司就会倾向于做好短期“市值管理”,套现走人。

董登新也表示,保险资金本质上确实是标准的“财务投资者”,即使抢夺上市公司控制权,也依然是为了获取短期财务收益。一种典型的形式是影响分配方案,比如进行大比例转增股本,吸引股民跟风炒作,甚至是10送20、10送30,带来股价数倍暴涨,然后所谓的财务投资者就有机会高价出逃了。

险资之所以想那么做,根源在于它们对于投资期限短和投资收益高的要求。据广发证券测算,随着险资规模的扩大,万能险占比大幅上调,而万能险的结算利率多在5%左右,显著推升保险机构的负债端成本。2012年开始,保险机构的保费收入规模开始大幅上升,2015年增速高达20%。截至三季度末,今年的保费收入规模已经达到2.5万亿,超过去年全年的水平。经测算,今年前9个月的新增保费收入中,万能险占比高达20%。

“部分险资举牌的资金来源确实存在问题。”在一位保险分析师看来,刘士余对举牌本身持中性评价,但是利用万能险和结构化产品形成的长短期错配的杠杆资金举牌,本质上形成了长短期错配的资金池,预计短期内监管部门将进一步规范。

纵观市场上安邦系、宝能系、恒大系、生命人寿系等各路保险资金的举牌路径,主要是通过万能险和结构化产品进行杠杆举牌,万能险本质上是利用长短期资金的期限错配形成的资金池,容易引发流动性风险,政策层面亟须进一步规范。

分业监管困局

金融市场的核心就是为风险定价,与之相匹配的信息披露、投资者适当性是风险控制的重要机制。参与杠杆收购、举牌的保险资金,可以投资股票,但不具有基金的信息披露要求、没有信托投资门槛的限制,也没有募资200人的限制,差别化监管标准,正是其广受质疑的关键问题。

业内人士预计,对于目前比较典型的险资举牌案例,监管层会根据资金来源、对上市公司影响等方面予以区别对待。

一位私募机构投资总监对第一财经表示,宝能收购万科的资金存在较大风险,一方面资金来自于期限压力较大的险资、信托资管计划,同时以较高的杠杆撬动大规模资金。另一方面,险资在二级市场的操作因涉及关联交易而多用于股东投资运作,这很难避免违背保险资金利益的情况出现。在他看来,险资在合理范围之内的股权投资和使用杠杆是合规的,但是宝能系通过保险资金、理财型产品、银行贷款和信托融资过度投资于单一项目,风险过大。另外宝能“入侵”南玻A、恒大人寿“割韭菜”也是备受争议的案例。

南开大学保险系教授朱铭来对第一财经记者表示,证监会和保监会作为监管部门通过窗口指导和公开表态方式,把险资投资过程中的潜在风险,比如举牌、杠杆收购投资上市公司出现的潜在风险有效提示和防范,本身具有积极意义。他建议,现有法律法规环境下,需要两个监管部门密切合作,对险资不规范的行为予以监管。

事实上,证监会、保监会今年以来多次出手规范险资举牌的激进行为。比如沪深交易所多次下发关注函、问询函、监管函,追问宝能、恒大、安邦等举牌的目的及计划。

保监会今年3月发布《关于规范中短存续期人身保险产品有关事项的通知》(下称《通知》),明确对中短存续期人身保险产品的规模进行了规范,并对中短存续期产品规模进行了限定,这普遍被认为是保监会对于“万能险”产品的限制。

不过,《通知》进一步设定了5年的“过渡期”规定:过渡期内,保险公司的中短存续期产品年度保费收入应当控制在基准额以内。业内认为该《通知》对于保险公司2016年和2017年万能险规模的影响不会很大。

由于监管条块分割,跨区域的杠杆融资监管依然困难。上述投资总监表示,信托计划、资管计划发行后向监管部门报备,这种流程决定了监管部门不可能在事前发现存在的所有问题。

“保险公司本身举牌无可厚非,影响是逐步显现的,监管部门很难进行事前监管。”他分析称,现有的分业监管体系下,如果融资方通过多渠道融资,每个产品的发行在各自法律流程上是合规的,这样的资金监管就涉及到交叉管理,需要多个监管部门协同进行。(一财网)